給与から毎月引かれている

所得税とは?

所得税とは利益に対してかかる国の税金です

所得税とは、個人の所得(収入から必要経費を差し引いた利益)に対して課される税金で、会社などに課される法人税と並んでわが国の税制度の中心となる国税です。会社員の場合は給与収入(給与所得)に対して、自営業者の場合はその事業利益に対して所得税が課されます。また、株取引などによる利益などに対しても所得税が課されます。

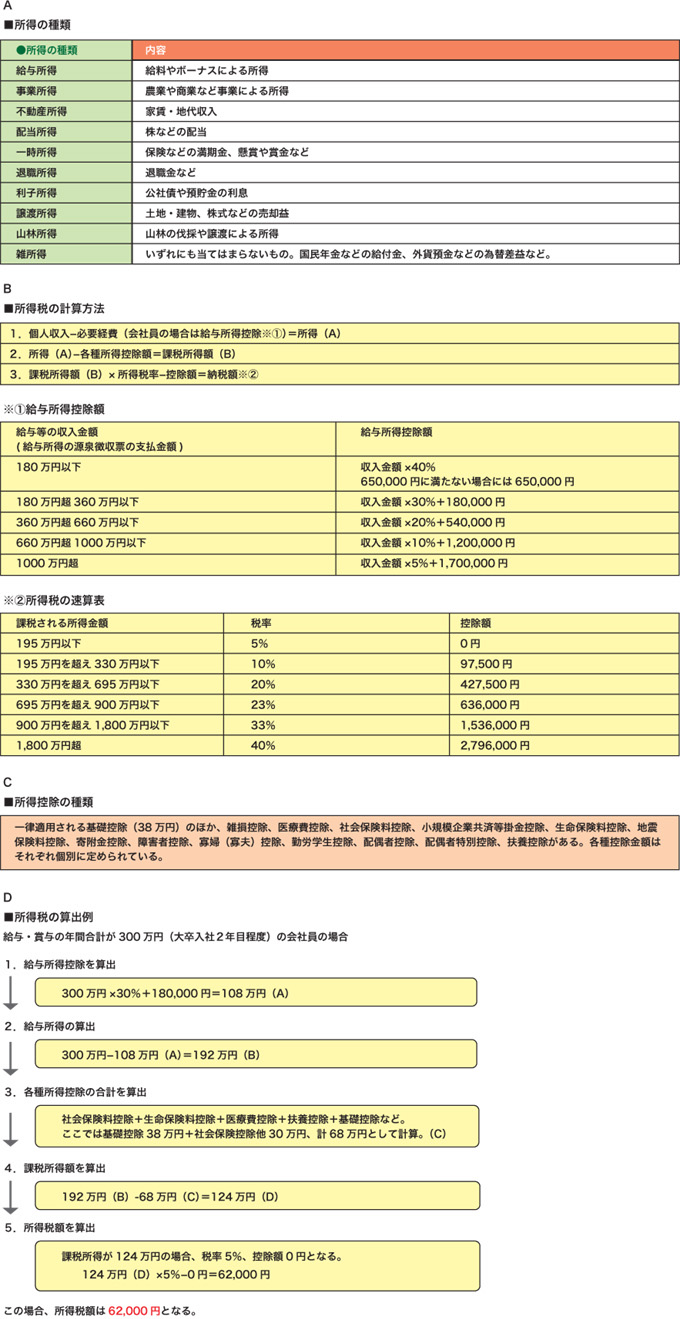

所得税は、所得の内容を、給与所得、事業所得、不動産所得、配当所得、一時所得、雑所得、退職所得、利子所得、譲渡所得、山林所得の10区分に分けた上で計算されます。この内、給与所得、事業所得、不動産所得、配当所得、一時所得、雑所得は合計して課税され、その他は個別に税額が計算されます(図表A)。ここでは、主に会社員が納める所得税について説明しましょう。

給与から所得税を天引きする源泉徴収

所得税額は、所得額から各種所得控除額を差し引いた残額(課税される所得金額)に対し、その額に応じた税率をかけて算出されます(図表B)。会社員などの給与所得の場合は、必要経費に相当するものとして、まず給与所得控除が適用されます。これに加えて、個人的な事情を考慮するための各種所得控除が適用されます(図表C)。

所得税は、一定額以上の所得のある人であれば、全員が定められた期間に税務署へ申告しなければなりません。これを確定申告といいます。ただし、会社員などの給与所得のみの人は、所得税が給料から天引きされているのが一般的で、これを源泉徴収といいます。源泉徴収されている場合、1年間の最終的な納税額は会社で年末調整によって算出・納付(あるいは還付=払いすぎた税金が戻ってくること)されるので確定申告する必要がありません。ただし、給与年収が2000万円を超える人や主たる給与所得以外の報酬や退職金以外の各種所得金額の合計額が20万円を超える人などは、確定申告をする必要があります。

またアルバイトの場合など、年収が一定の金額に満たない場合、給与所得等に対する税金はかかりません。働きながら学んでいる学生には、勤労学資控除などの所得控除もあります。控除基準となる所得額や詳細は国税庁のタックスアンサーなどホームページにも詳しく説明されていますから、チェックしてみるといいでしょう。

これから就職に備えようとしている方、就職できなかった方、また就職後の社会保障制度や税金、あるいは退職した時の対処など、社会人として必要な知識と必要情報に触れている書籍です。

-

アルバイトを始める

アルバイトを始める

-

雇用形態の違い

-

働き始める

-

退職・転職

- 知っておきたい転職のリスクなど

- 転職のリスクとキャリアアップ法について

- 退職時に必要な手続きについて

- 退職時の各手続きで注意するべき点

- 転職・退職時の社会保険の利用

- 失業手当の手続きと受給日数・給付額

- 離職中でも健康保険を使える?

- 再就職までの間は国民年金に加入する

- 転職活動を進める際のポイント

- ハローワークで仕事探しと就職関連の相談

- 正社員未経験・経験が浅い場合ジョブ・カードを利用しよう

- 地域に合わせた就職支援施設ジョブカフェを活用する

- 人材紹介会社を活用する仕事の探し方

- インターネットを活用する仕事の探し方

- 人材派遣会社を活用する仕事の探し方

- 求人情報の見方と重要なチェックポイント

- カウンセリングで転職の不安を解消する

- 転職時に効果的な履歴書と職務経歴書の書き方

- 職業訓練で能力アップや新たな技能の習得をめざす

-

働く悩み

-

身を守るための労働法知識

-

就活・仕事で役立つ豆知識