入社2年目の6月からは

住民税の支払いも!

住んでいる市区町村に収める住民税

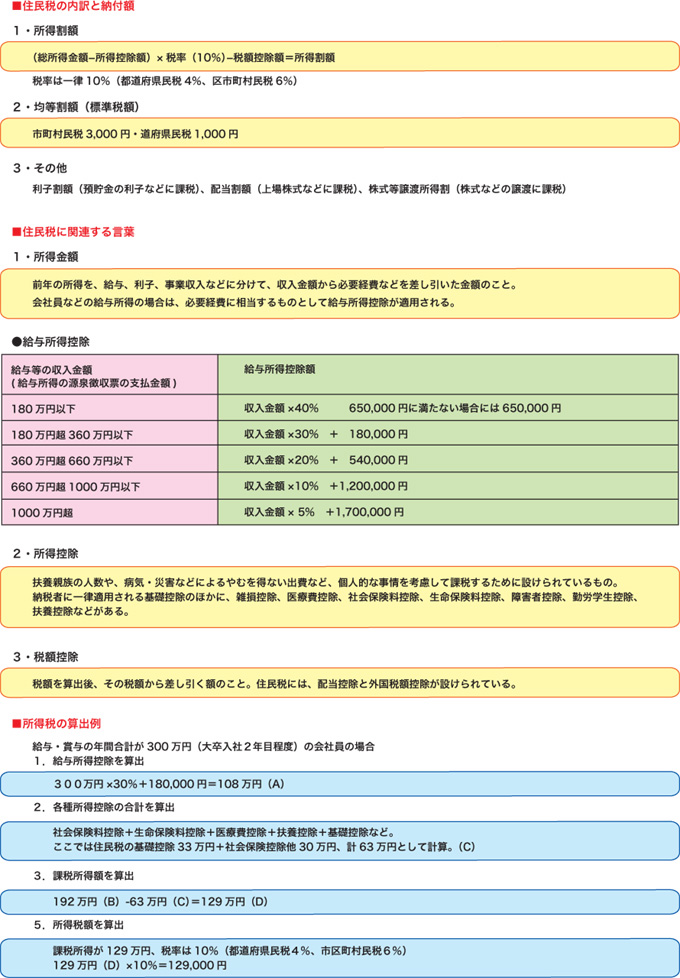

住民税とは、「都道府県民税」と「市町村民税」を合わせた税金で、住んでいる市区町村に収める税金だと理解して下さい。その内訳は、前の年の所得(例えば給与所得)の金額に応じて課税される「所得割」と、所得金額にかかわらず定額で課税される「均等割」、他にも支払いを受ける預貯金の利子等に課税される「利子割」、株式等の配当等に課税される「配当割」、源泉徴収口座内における上場株式等の譲渡による所得に課税される「株式等譲渡所得割」といった種類があります。

所得割と均等割については、1月1日現在に住んでいる(住民票のある)市区町村から、両方を合わせた金額が課税されます。なお、住んでいなくても、事務所や家を持っていたり借りていたりする人には、均等割だけ課税されます。

所得割額は、前年の「(総所得金額等-所得控除額)×税率-税額控除額」で計算され、税率は一律10%(都道府県民税4%、区市町村民税6%)となっています。また、均等割の標準税額は市町村民税3000円・道府県民税1000円となっています。

会社員は給与からの天引きで納税する

住民税を収める方法には、「普通徴収」と「特別徴収」があります。普通徴収では、毎年6月に市区町村から送付される税額通知書(納付書)によって、役所や金融機関などの窓口で収めます。納期は、おおむね年4回に分けられています。特別徴収とは、住民税を年12回に分け、毎月給料から天引きして会社から収める徴税方法です。会社に勤めている場合、この特別徴収によって住民税を納めるのが一般的です。

住民税は、前年の所得に応じて課されるものなので、初めて会社に勤める場合は、その年の給与からは特別徴収はされず、入社2年目の6月から前年の所得に応じて課税・特別徴収されるのが一般的です。また、退職した場合は、退職時期や次の就職先が決まっている場合などのケースに応じて、普通徴収や一括徴収、特別徴収の継続などによって住民税を納めることになります。

アルバイトであっても所得が一定額を超えれば住民税を払わなければなりません。ただし学生の場合は、勤労学生として認められれば勤労学生控除を受けることができます。

住民税については、ホームページで詳しく解説している市区町村も多いので、参照してみることお勧めします。

アルバイトを始める

アルバイトを始める

- 雇用形態の違い

- 働き始める

- 退職・転職

- 知っておきたい転職のリスクなど

- 転職のリスクとキャリアアップ法について

- 退職時に必要な手続きについて

- 退職時の各手続きで注意するべき点

- 転職・退職時の社会保険の利用

- 失業手当の手続きと受給日数・給付額

- 離職中でも健康保険を使える?

- 再就職までの間は国民年金に加入する

- 転職活動を進める際のポイント

- ハローワークで仕事探しと就職関連の相談

- 正社員未経験・経験が浅い場合ジョブ・カードを利用しよう

- 地域に合わせた就職支援施設ジョブカフェを活用する

- 人材紹介会社を活用する仕事の探し方

- インターネットを活用する仕事の探し方

- 人材派遣会社を活用する仕事の探し方

- 求人情報の見方と重要なチェックポイント

- カウンセリングで転職の不安を解消する

- 転職時に効果的な履歴書と職務経歴書の書き方

- 職業訓練で能力アップや新たな技能の習得をめざす

- 働く悩み

- 身を守るための労働法知識

-

就活・仕事で役立つ豆知識