カード・ローン・キャッシング

利用は無理せず慎重に!

「酒・たばこOK」だけが成年じゃない!?

日本の民法4条には「年齢20歳をもって、成年する」とあります。これは、20歳になると、成年として扱われるということ。

たとえば未成年は、「法定代理人(親など親権を持つ保護者)の同意を得ないで行った法律行為は、取り消すことができる」と民法では決められています。これは、取引の知識や経験が少なく、判断する能力も未熟な未成年者は、「契約を結ぶ」などの法律行為において損をしたりすることのないように保護されているからです。したがって、法定代理人の同意がなければ、商品の購入契約や、ローン契約、借金などはできません。

しかし、20歳になると成年=一人前の大人として認められるため、なんの制限もなく自由に、法律行為ができるようになります。ただし、未成年者のときのように法律は保護してくれませんので、すべて自分の責任において行わなければなりません。

「契約」とは法的な約束ごと。もしも約束が守られなければ、国の力でこの約束を実現させることができます。それは、契約を履行(お金を支払うなど)しなければ、裁判所によって強制執行(強制的にお金を取り立てられる)される場合もあるということです。

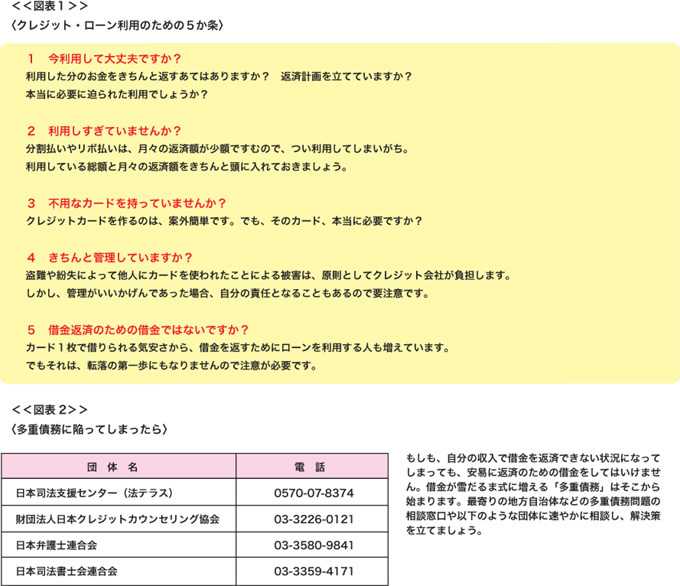

ローンやクレジットってほんとに気軽に使える?

成年になると自由に作ることのできるクレジットカードは、現金の持ち合わせがないときでも買い物ができたり、インターネットでのショッピングの支払いに使えたりと、とても便利です。車やパソコンなど高価な買い物をするときには、ローンを組んで手に入れることができます。また、お金が足りないときには、テレビのCMなどで身近な消費者費者金融をコンビニのATMで気軽に利用する(キャッシングする)ことがあるかもしれません。その際、借入限度額内であればいつでも自由に借入れのできるリボルビング契約をすすめられることもあるでしょう。

しかし、クレジットカードやローン、消費者金融の利用は、すべて「借金の契約」であって、その契約に基づいて、必ず後でお金を支払わなければなりません。もちろん、借りたお金を返済するときには、借りた金額に金利を加えて返さなければなりません。お金を借りるとき、車のローンのように使い道が限定されたものと、自由に使えるものとがありますが、使い道が自由なものほど金利が高い傾向にあります。また、リボルビング契約(リボ払い)では、決められた最低支払額さえ返済していれば返済遅延にはなりませんが、毎回の返済額が少ないほど完済するまでの期間が長引き、返済期間が長くなればなるほど、利息の支払が増え、元本と合わせた支払総額の負担は大きくなってしまいます。

クレジット、ローン、消費者金融を利用するときには、金利と合わせていくら返済しなければならないのか、自分の給料などの収入の範囲で負担にならずに返済できるものかなど、よく考えなければなりません。

アルバイトを始める

アルバイトを始める

- 雇用形態の違い

- 働き始める

- 退職・転職

- 知っておきたい転職のリスクなど

- 転職のリスクとキャリアアップ法について

- 退職時に必要な手続きについて

- 退職時の各手続きで注意するべき点

- 転職・退職時の社会保険の利用

- 失業手当の手続きと受給日数・給付額

- 離職中でも健康保険を使える?

- 再就職までの間は国民年金に加入する

- 転職活動を進める際のポイント

- ハローワークで仕事探しと就職関連の相談

- 正社員未経験・経験が浅い場合ジョブ・カードを利用しよう

- 地域に合わせた就職支援施設ジョブカフェを活用する

- 人材紹介会社を活用する仕事の探し方

- インターネットを活用する仕事の探し方

- 人材派遣会社を活用する仕事の探し方

- 求人情報の見方と重要なチェックポイント

- カウンセリングで転職の不安を解消する

- 転職時に効果的な履歴書と職務経歴書の書き方

- 職業訓練で能力アップや新たな技能の習得をめざす

- 働く悩み

- 身を守るための労働法知識

-

就活・仕事で役立つ豆知識